コラム:EXITを考えるべき3つの理由(Part2)

3.なぜEXIT戦略を考えるべきなのか?

本コラムでは、中小企業のオーナー社長が、なぜExit戦略を考えるべきなのかについて解説いたします。

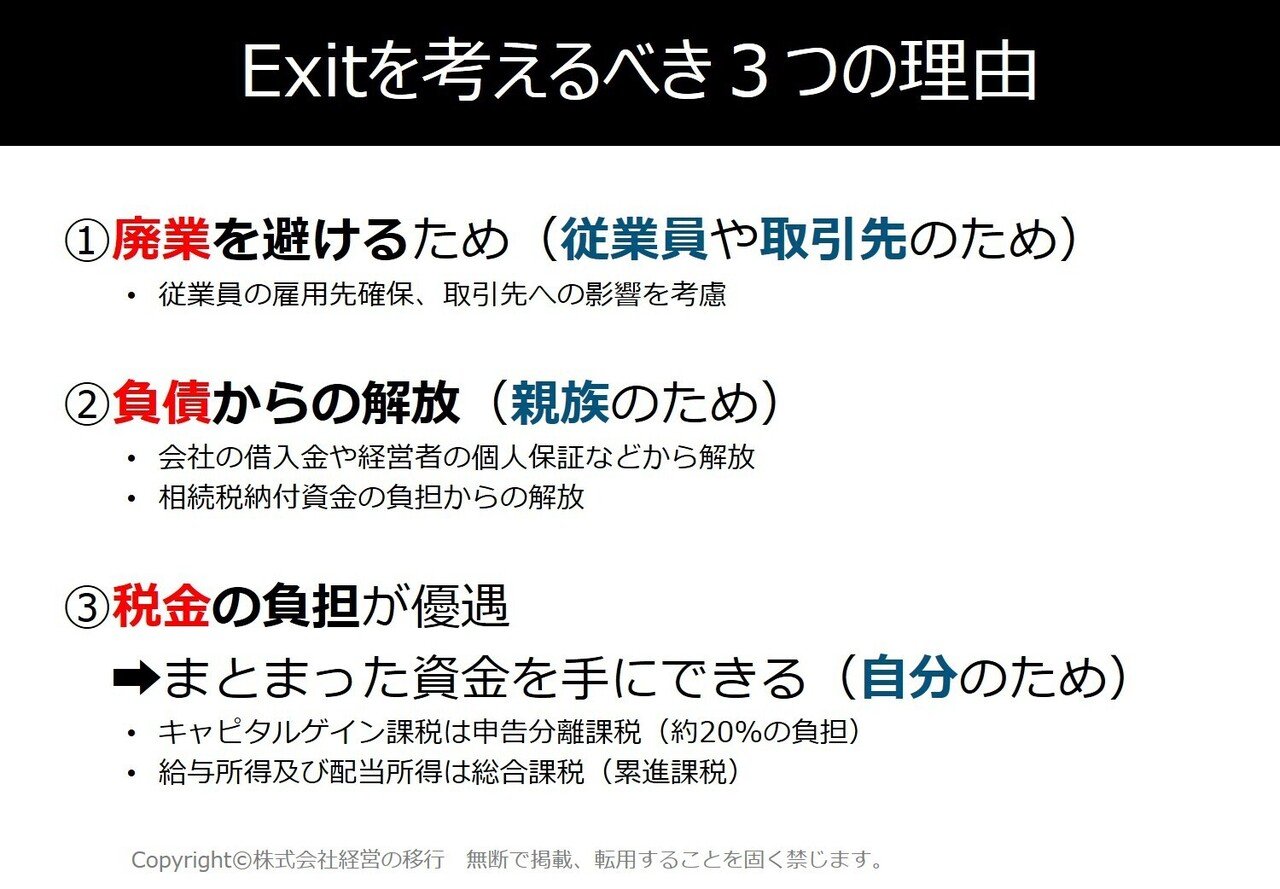

理由①:廃業を避けるため(従業員や取引先のため)

事業承継の問題について、問題を先送りにし、何も対策をされていない経営者の方は非常に多いです。

この状況が続き、いざオーナー社長が働けない状況が生じてしまいますと、従業員が働く場所を失ったり、取引先に迷惑を掛けることにもなりかねません。ですから、従業員や取引先のことを考えますと、オーナー社長は、自分が働けなくなった時に会社を誰にバトンタッチするかを考え、創業経営者としての最後の大仕事として、事業承継の問題に向き合う責任があると私は思います。

理由②:負債からの解放(親族のため)

金融機関からの借入金や経営者の連帯保証を親族に残さないためにも、Exit戦略を考えるべきです。

また、長年経営され、会社の企業価値が高まると、親族に相続された際に相続税を多額に納めなければならない事態も生じ、場合によっては、その相続税を払うために保有していた不動産や会社の株式を手放さなければならなくなったという事例もあります。(事業承継税制の活用により、中小企業の自社株式を後継者へ贈与・相続する際に発生する贈与税・相続税の納税額が大幅に猶予もしくは一定の場合に免除される場合もあります。)

理由③:税金の負担が優遇され、まとまった資金を手にできる(自分のため)

ご存知の方も多いと思いますが、会社のオーナー社長として、多額の役員報酬あるいは配当を受け取る場合、高い所得税・住民税の負担が発生します。収入が多くなればなるほど税率は上がり、高額になると所得の50%近くの税金がかかります。

一方で、会社から報酬をあまりとらず、会社の純資産を潤沢にしてから自己で所有する会社の株式を売却すると、いわゆるキャピタルゲイン課税となり、これは所得税・住民税合わせて売却益の約20%の税負担となります。(詳しくは税理士等の専門家にご確認下さい。)

このキャピタルゲイン課税を活用するのは、ある意味、オーナー社長としての特権であり、世の中に残すべきビジネスを作った経営者に対して国が税負担の優遇措置を与えてくれているものだと私は理解しています。

著者:末永 貴志(すえなが たかし)

大手監査法人にて会計監査やIPO支援、財務デューディリジェンス等の各種調査業務を経験。その後、親族の経営する機械メーカーに転職し、事業承継に課題を抱える中小企業のマネジメントに従事。現在は、上場会社の法定開示書類の作成支援に特化したコンサルティング会社の代表も勤める傍ら、中小企業の新規事業立ち上げ支援、資金調達支援、IPO支援、M&Aアドバイザリー業務等に従事。